税制改正議論の中、いわゆる「走行距離課税」が取り上げられました。

いそざき議員は、地方の自動車ユーザーに負担を強いるこうした税を導入すべきではないという考えです。

走行距離課税案とはどのようなものか、どんな問題があるのかTETSU学してみました。

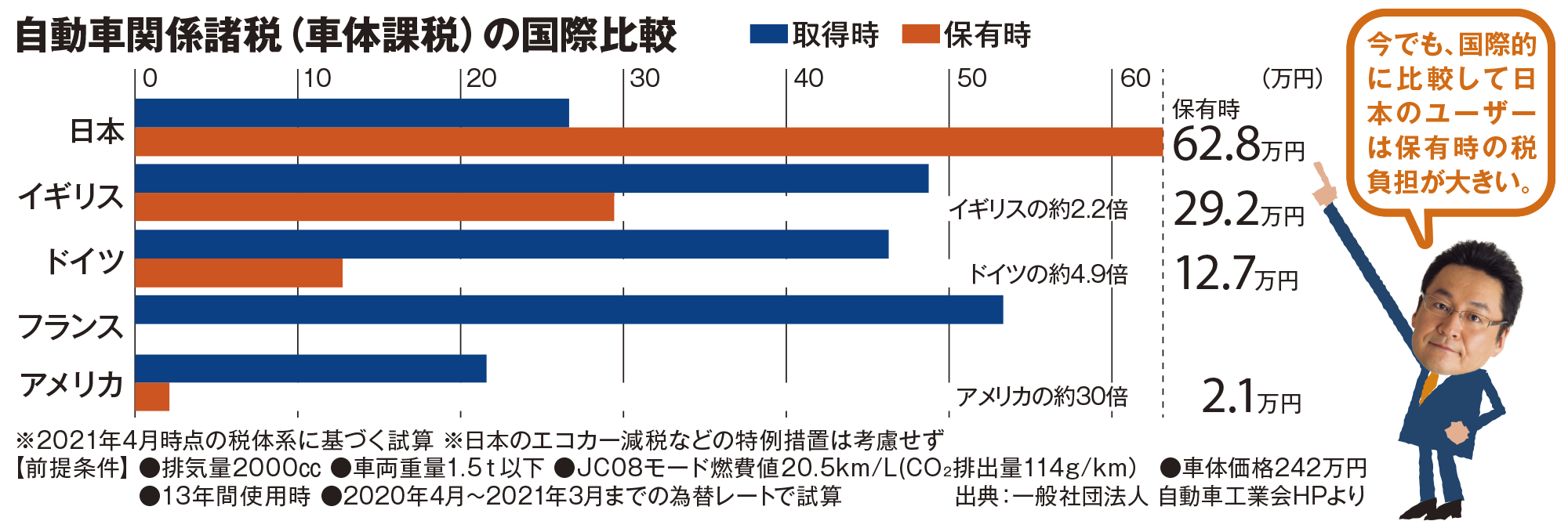

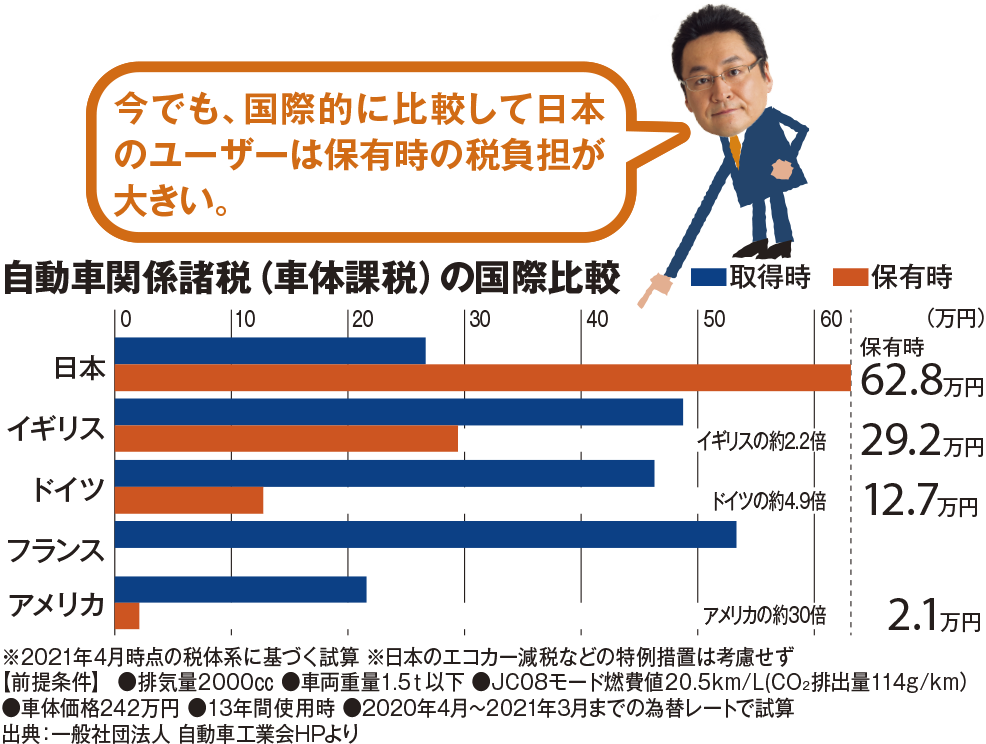

現在、クルマ関係の税として、購入段階や保有段階に課せられる車体課税、さらに燃料となるガソリンに課せられている揮発油税などの燃料課税があります。今後、燃料を必要としない電気自動車の普及により税収が減少する燃料税に代わり、走行距離に応じ課税する案が出てきています。

その論拠は以下のとおりです。

■自動車の燃費性能向上、ハイブリッド車や電気自動車の普及、エコカー減税などの税制措置の影響で車体課税や燃料課税の税収が減少している中、財政状況はさらに厳しくなることが想定される。

■電気自動車はガソリン車より重量が重く、道路の損壊に与える影響が大きいため、今後インフラ整備の維持にかかる費用の増加が予想される。

それに対し、いそざき議員は国会審議において、主に以下のような理由で、ユーザーにさらなる負担を求める新税に断固反対を表明しました。

●現在でも生活のために自動車を保有し移動している地方では、自動車関係諸税の負担が過重になっている中、走行距離課税が導入されれば、その傾向が増長され、さらなる地方の衰退や過疎化を招き、自由な移動を阻害することにつながりかねない。

●長距離を走るトラックには負担増となり、物流業界には大きな痛手となって、経済活動に悪影響を与えかねない。

●EVやFCVの購入が進まないことで、カーボンニュートラルに逆行してしまう恐れがある。

●走行距離課税は、海外でも実証実験段階に留まり、国際的に完成されたシステムが存在しないため、どのように構築・運用をするのか不明。

昨年末にとりまとめられた令和5年度与党税制改正大綱には、走行距離課税の文言は見当たりませんが、「利用に応じた負担の適正化等に向けた具体的な制度の枠組みについて次のエコカー減税の期限到来時(※3年後)までに検討」と期限が定められました。引き続きいそざき議員は財源確保ありきの増税案には断固反対の姿勢で闘っていきます。今後の動向に是非ご注目ください。